主な税制改正

ページ番号 814-827-951

最終更新日 2026年4月21日

近年の主な税制改正をご紹介します。

令和8年度から対象

給与所得控除の見直し

令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から、給与収入金額が190万円以下の最低保障控除額が最大10万円引き上げられます。

この改正によって、給与収入のみの場合は110万円までは非課税となります。

| 給与等の収入金額 | 改正前 給与所得控除額 |

改正後 給与所得控除額 |

|---|---|---|

| 1,625,000円以下 | 550,000円 | 650,000円 |

| 1,625,000円超 1,800,000円以下 | 給与等の収入金額×40%-100,000円 | |

| 1,800,000円超 1,900,000円以下 | 給与等の収入金額×30%+80,000円 | |

| 1,900,000円超 3,600,000円以下 | 改正なし | |

| 3,600,000円超 6,600,000円以下 | 給与等の収入金額×20%+440,000円 | |

| 6,600,000円超 8,500,000円以下 | 給与等の収入金額×10%+1,100,000円 | |

| 8,500,000円超 | 1,950,000円 |

各種扶養控除等に係る所得要件の引上げ

令和7年1月1日から12月31日までの収入を基礎とする令和8年度個人住民税から、各種扶養控除等の適用を受ける場合における所得要件が10万円引き上げられます。

| 所得要件 | 改正前 | 改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 | 480,000円 | 580,000円 |

| ひとり親が有する生計を一にする子の総所得金額等 | 480,000円 | 580,000円 |

| 雑損控除の適用を認められる親族に係る総所得金額等 | 480,000円 | 580,000円 |

| 勤労学生の合計所得金額 | 750,000円 | 850,000円 |

| 家内労働者の特例における必要経費に算入する金額の最低保障額 | 550,000円 | 650,000円 |

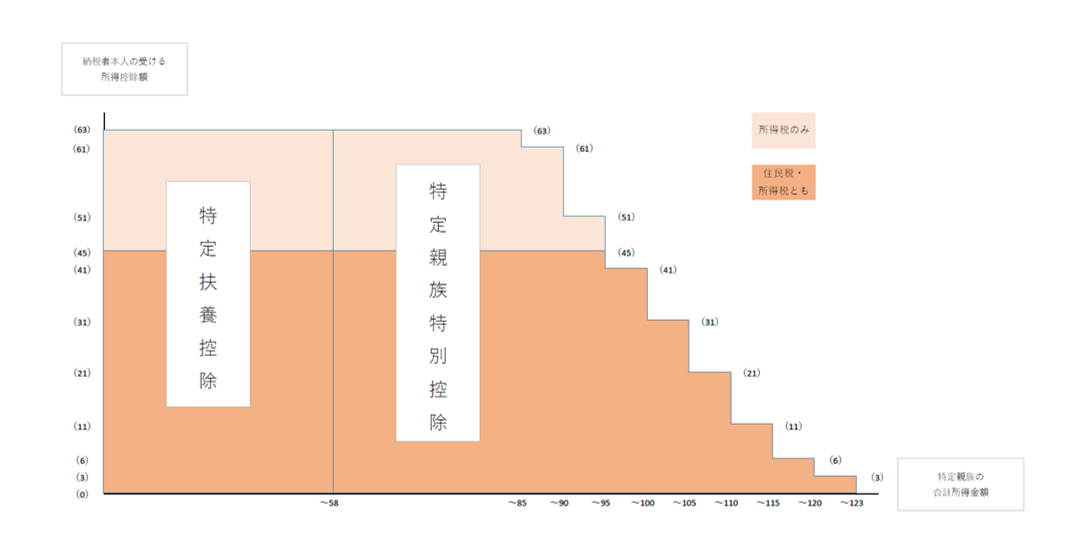

特定親族特別控除の創設

従来より、納税義務者(例:親)に、19歳以上23歳未満である特定控除対象扶養親族(例:大学生の子)がいる場合、その納税義務者(親)の前年の総所得金額等から、所得税では63万円、個人住民税では45万円を控除することとされていましたが、令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から、合計所得金額が58万円を超える19歳以上23歳未満の親族がいる場合においても、納税義務者(親)が受けられる控除額が当該親族(大学生の子)の合計所得金額に応じて逓減(徐々に減少)していく仕組みで新たに設けられます。

つまり、これまでは給与収入103万円以下の大学生年代の子がいる場合、その子を扶養している者に扶養控除が適用され、子の給与収入が103万円を超えた場合にはこの扶養控除が適用されないこととされていました。

今回の税制改正により、まず給与収入123万円以下の大学生年代の子を扶養していれば扶養控除が適用され、子の給与収入が123万円を超えたとしても段階的に特定親族特別控除というものが適用されることとなりました。

| 扶養親族の合計所得金額 ( )内は給与収入での換算 | 納税義務者の特定親族特別控除額 | |

|---|---|---|

| 580,000円超 850,000円以下 | (1,230,000円超 1,500,000円以下) | 450,000円 |

| 850,000円超 900,000円以下 | (1,500,000円超 1,550,000円以下) | 450,000円 |

| 900,000円超 950,000円以下 | (1,550,000円超 1,600,000円以下) | 450,000円 |

| 950,000円超 1,000,000円以下 | (1,600,000円超 1,650,000円以下) | 410,000円 |

| 1,000,000円超 1,050,000円以下 | (1,650,000円超 1,700,000円以下) | 310,000円 |

| 1,050,000円超 1,100,000円以下 | (1,700,000円超 1,750,000円以下) | 210,000円 |

| 1,100,000円超 1,150,000円以下 | (1,750,000円超 1,800,000円以下) | 110,000円 |

| 1,150,000円超 1,200,000円以下 | (1,800,000円超 1,850,000円以下) | 60,000円 |

| 1,200,000円超 1,230,000円以下 | (1,850,000円超 1,880,000円以下) | 30,000円 |

所得税基礎控除額改正に伴う住宅借入金等特別控除上限額の算定方法の見直し

所得税における基礎控除額の改正に伴い、令和8年度からの市民税・都民税における住宅借入金等特別控除(住宅ローン控除)の上限額の算定方法が以下のように改正されます。

【居住開始年月日が平成28年1月1日から令和3年12月31日までの場合】

次の1または2のいずれか少ない額

1.所得税の住宅借入金等特別控除可能額のうち所得税において控除しきれなかった額(改正なし)

2.{所得税の課税総所得金額等+(所得税の基礎控除額-48万円(※))}×7パーセント (最高136,500円)

※0円未満の場合は0円となります。

ただし、住宅取得にかかる消費税率が5パーセントの場合は、{所得税の課税総所得金額等+(所得税の基礎控除額-48万円(※))}×5パーセント (最高97,500円)

【居住開始年月日が令和4年1月1日から令和7年12月31日までの場合】

次の1または2のいずれか少ない額

1.所得税の住宅借入金等特別控除可能額のうち所得税において控除しきれなかった額(改正なし)

2.{所得税の課税総所得金額等+(所得税の基礎控除額-48万円(※))}×5パーセント (最高97,500円)

※0円未満の場合は0円となります。

ただし、特例の延長等に該当する場合は、{所得税の課税総所得金額等+(所得税の基礎控除額-48万円(※))}×7パーセント (最高136,500円)

所得税基礎控除額改正に伴う寄附金税額控除(ふるさと納税)特例控除額の算定方法の見直し

所得税における基礎控除額の改正に伴い、令和8年度からの市民税・都民税における寄附金税額控除のうち、都道府県・市区町村に対する寄附金(ふるさと納税)に適用される特例控除額の算定方法が以下のように改正されます。

(改正前)

市民税 特例控除額: (寄附額-2,000円)×(課税総所得金額-所得税との人的控除額の差により算出した額に応じた割合)×3/5

都民税 特例控除額: (寄附額-2,000円)×(課税総所得金額-所得税との人的控除額の差により算出した額に応じた割合)×2/5

(改正後)

市民税 特例控除額: (寄附額-2,000円)×{課税総所得金額-所得税との人的控除額の差-(所得税の基礎控除額-48万円(※))により算出した額に応じた割合}×3/5

都民税 特例控除額: (寄附額-2,000円)×{課税総所得金額-所得税との人的控除額の差-(所得税の基礎控除額-48万円(※))により算出した額に応じた割合}×2/5

※0円未満の場合は0円となります。

令和6年度から対象

令和6年度 個人住民税(市民税・都民税)の定額減税の実施

デフレ脱却のための一時的な措置として令和6年度税制改正大綱(令和5年12月22日閣議決定)に基づき、令和6年度 個人住民税(市民税・都民税)の定額による所得割額の特別控除(以下「定額減税」)が実施されます。

1 定額減税の対象者

- 令和6年度の市民税・都民税に係る合計所得金額が1,805万円以下の納税者

※所得金額調整控除の適用がある場合は、所得金額調整控除適用後の合計所得金額

※令和6年度の市民税・都民税が非課税の方、均等割・森林環境税のみ課税の方については対象外となります。

2 定額減税額

定額減税額は、次の金額の合計額です。ただし、その合計額が市民税・都民税の所得割の額を超える場合は、所得割の額を限度とします。

(1)納税者本人・・・1万円

(2)控除対象配偶者及び扶養親族(国外居住者を除く)・・・1人につき1万円

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和7年度の市民税・都民税所得割の額から減税が実施されます。

3 定額減税の実施方法

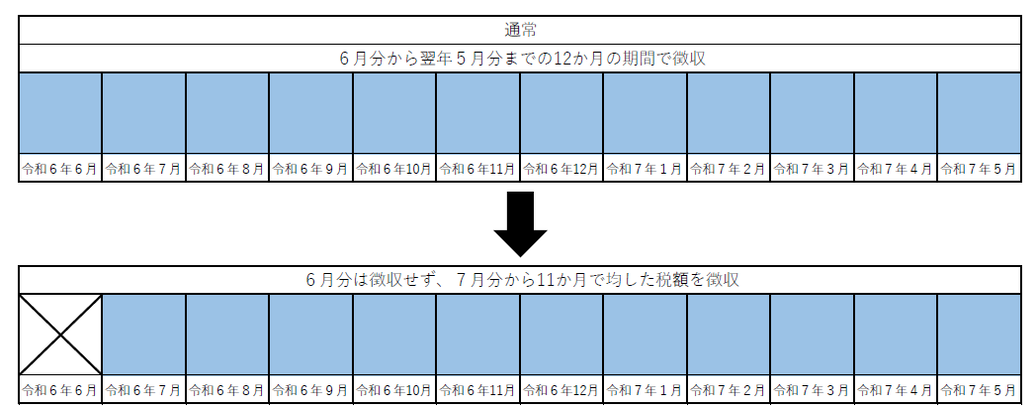

(1)給与所得にかかる特別徴収(給与天引き)の場合

令和6年6月分の給与の支払分において特別徴収を行わず、定額減税後の税額を令和6年7月分~令和7年5月分までの11か月に均して特別徴収します。

※定額減税の対象とならない方については、通常通り、令和6年6月分から特別徴収となります。

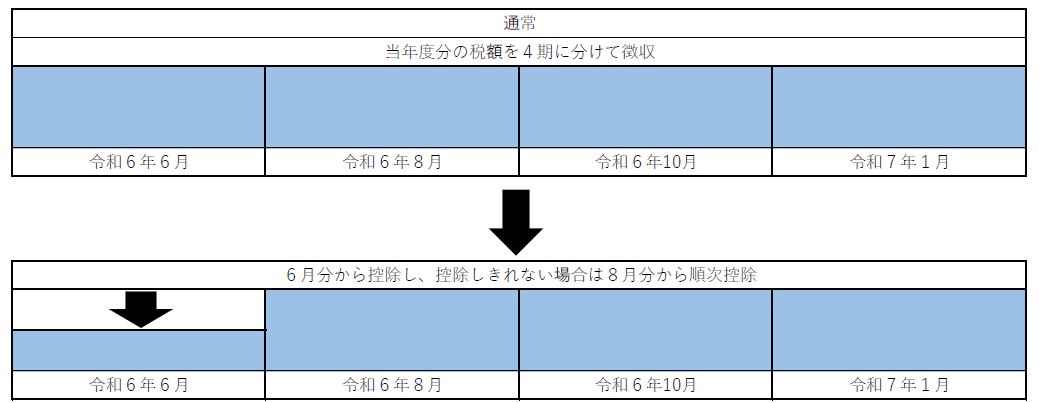

(2)普通徴収(納付書や口座振替等)の場合

第1期(令和6年6月)分の税額から控除を行い、控除しきれない部分の金額については第2期(令和6年8月)分以降の税額から順次控除を行います。

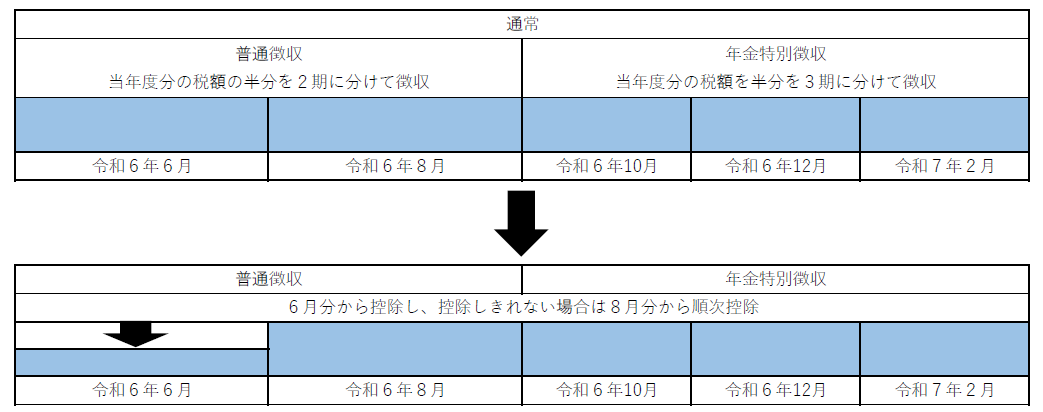

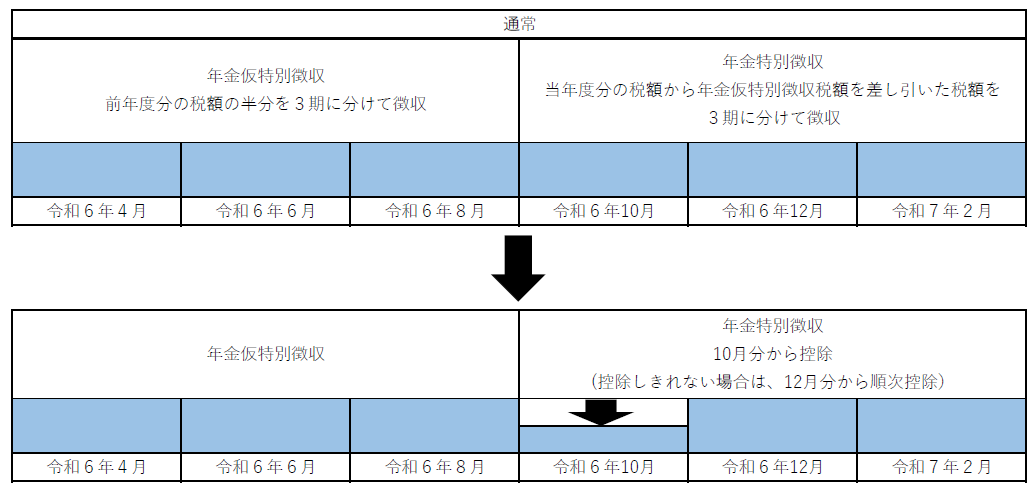

(3)公的年金等の雑所得にかかる特別徴収(年金天引き)の場合

- 公的年金等からの特別徴収初年度の方

令和6年度から公的年金等からの特別徴収が開始される方は、第1期(令和6年6月)分から控除し、控除しきれない場合は第2期(令和6年8月)分から順次控除を行います。

※公的年金等の所得に係る仮特別徴収額(令和7年4月~令和7年8月徴収分)の算定基礎となる令和6年度の市民税・都民税所得割額は、定額減税前の額となります。

- 公的年金等からの特別徴収が2年目以降の方

令和6年10月分の特別徴収税額から控除を行い、控除しきれない部分の金額については12月分以降から順次控除を行います。

※公的年金等の所得に係る仮特別徴収額(令和7年4月~令和7年8月徴収分)の算定基礎となる令和6年度の市民税・都民税所得割額は、定額減税前の額となります。

※市民税・都民税の徴収方法が複数となる方は、上記と異なる場合があります。

※納税者の定額減税可能額が所得割額を上回る場合は、上回る額を基礎として1万円単位で切り上げて算定された額を支給する「調整給付」の対象となります。

※定額減税は、他の税額控除の額を控除した後の所得割に適用します。

※ふるさと納税の特例控除の控除上限額を計算する際に用いる所得割額は、定額減税が適用される前(調整控除後)の額となります。

森林環境税(国税)の創設

森林環境税とは、森林の整備およびその促進に関する施策の財源に充てるために創設された国税で、国内に住所を有する個人に対して課税されます。市民税・都民税の均等割と併せて1人年額1,000円を市区町村が賦課徴収します。

なお、市民税・都民税の均等割は、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」により平成26年度からの10年間にわたり臨時的に年間1,000円(市民税:500円 都民税:500円)が加算されていましたが、令和6年度からこの臨時的措置がなくなります。

| 税目 | 令和5年度まで | 令和6年度から |

|---|---|---|

| 森林環境税(国税) | ー | 1,000円 |

| 市民税均等割 | 3,500円 | 3,000円 |

| 都民税均等割 | 1,500円 | 1,000円 |

| 合計 | 5,000円 | 5,000円 |

上場株式等の配当所得等に係る課税方式の見直し

これまで特定配当等に係る所得および特定株式等譲渡所得については、所得税と市民税・都民税で異なる課税方式(申告不要、総合課税または申告分離課税)を選択することが可能となっていましたが、令和6年度より所得税と市民税・都民税の課税方式を一致させることとなりました。このため、これらの所得について、所得税で申告不要を選択した場合は、市民税・都民税でも申告不要を選択したこととなります。一方で、所得税の確定申告において申告した特定配当等に係る所得や特定株式等譲渡所得については、市民税・都民税においても申告することとなり、合計所得金額等に算入されることとなります。

国外居住親族に係る扶養控除等の見直し

令和6年度より、扶養控除等の対象となる国外居住親族の要件が厳格化され、原則として30歳以上70歳未満(前年の12月31日現在の年齢で判定)の方が控除対象外となりました。ただし、以下の方は扶養控除の対象とすることができます。

- 留学により非居住者となった方

- 障害者の方

- 扶養控除等を申告する納税義務者から、扶養される年における生活費または教育費充てるための支払いを38万円以上受けている方

※国外居住する配偶者の方の配偶者控除の適用については、令和5年度(令和4年分)以前と同様の要件です。

| 対象者 | 添付または提示が必要な書類(〇があるものが必要) | ||||

|---|---|---|---|---|---|

| 親族関係書類 | 送金関係書類 | その他の必要書類 | 翻訳文 | ||

29歳以下または70歳以上 | 〇 | 〇 | ー | 〇 左記の各書類が外国語で書かれている場合は、日本語訳 | |

| 30歳以上70歳未満(※1) | 留学により非居住者となった方 | 〇 | 〇 | 〇 「外国政府または外国の地方公共団体が発行した査証書類に類する書類の写し」または「在留カードに相当する書類の写し」 | |

| 障害者の方 | 〇 | 〇 | ー | ||

| 扶養控除等の申告する納税義務者から、扶養される年における生活費または教育費に充てる支払いを38万円以上受けている方 | 〇 | 〇 | ー | ||

※1 前年の12月31日現在の年齢で判定(令和6年度の市民税・都民税においては、令和5年12月31日現在の年齢で判定)

※2 国外居住親族ごとに、その年において送金した合計額と、その送金を送金関係書類により明らかにできる書類

令和5年度から対象

住宅借入金等特別税額控除(住宅ローン控除)の特例の延長

住宅ローン控除の適用期限が4年延長となります。(令和7年12月31日までに入居したものが対象)

居住年が令和4年から令和7年までの間である場合の個人住民税の控除限度額について、所得税の課税総所得金額等の5パーセント(最高9.75万円)とします。

住民税の非課税判定における未成年者の年齢引き下げ

賦課期日(1月1日)時点で未成年者である者については、前年中の合計所得金額が135万円以下の場合、住民税が課税されませんが、民法改正による成年年齢の引き下げに伴い、令和5年度から、18歳または19歳の方は住民税の課税・非課税判定における未成年者にはあたらないこととなりました。

18歳以上の方は、前年中の合計所得金額が45万円を超えると課税されます。(扶養人数等の要件により、非課税となる合計所得金額が変わる場合があります。)

セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化(対象商品については厚生労働省HP参照)し、手続きの簡素化を図った上で、適用期限を現行の令和3年12月31日から、5年延長し、令和8年12月31日までとします。

![]() セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について(外部リンク)

セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について(外部リンク)

令和3年度から対象

基礎控除の改正

- 基礎控除が一律10万円引き上げられます。

- 合計所得金額が2,400万円を超える方についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える方については基礎控除の適用はなくなります。

| 納税義務者の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | なし |

給与所得控除の改正

- 給与所得控除が10万円引き下げられます。

- 給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40パーセント-100,000円 550,000円に満たない場合には550,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30パーセント+80,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20パーセント+440,000円 |

| 6,600,000円超 8,500,000円以下 | 収入金額×10パーセント+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

※同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用してください。

※給与所得の収入金額に応じて上記の表のとおり計算されますが、具体的には所得税法の別表第5から直接求められます。

公的年金等控除の改正

- 公的年金等控除が10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合の公的年金等控除について、195万5千円が上限となります。

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超える方についてはその合計所得金額に応じて控除額が逓減します。

| 受給者 の年齢 |

公的年金等の 収入金額 |

公的年金等控除額 | ||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | ||

| 65歳未満 (前年12月31日時点) |

1,300,000円以下 | 600,000円 | 500,000円 | 400,000円 |

| 1,300,000円超 4,100,000円以下 | 収入金額×0.25+275,000 | 収入金額×0.25+175,000 | 収入金額×0.25+75,000 | |

| 4,100,000円超 7,700,000円以下 | 収入金額×0.15+685,000 | 収入金額×0.15+585,000 | 収入金額×0.15+485,000 | |

| 7,700,000円超 10,000,000円以下 | 収入金額×0.05+1,455,000 | 収入金額×0.05+1,355,000 | 収入金額×0.05+1,255,000 | |

| 10,000,000円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 | |

| 65歳以上 (前年12月31日時点) |

3,300,000円以下 | 1,100,000円 | 1,000,000円 | 900,000円 |

| 3,300,000円超 4,100,000円以下 | 収入金額×0.25+275,000 | 収入金額×0.25+175,000 | 収入金額×0.25+75,000 | |

| 4,100,000円超 7,700,000円以下 | 収入金額×0.15+685,000 | 収入金額×0.15+585,000 | 収入金額×0.15+485,000 | |

| 7,700,000円超 10,000,000円以下 | 収入金額×0.05+1,455,000 | 収入金額×0.05+1,355,000 | 収入金額×0.05+1,255,000 | |

| 10,000,000円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 | |

所得金額調整控除の創設

下記に該当する場合には、給与所得から所得金額調整控除が控除されます。

- 給与等の収入金額が850万円を超え、次のいずれかに該当する

・本人が特別障害者に該当する

・年齢23歳未満の扶養親族を有する

・特別障害者である同一生計配偶者若しくは扶養親族を有する

所得金額調整控除額=(給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円)×10パーセント - 給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える

所得金額調整控除額=(給与所得控除後の給与等の金額(10万円を超える場合は10万円)+公的年金等に係る雑所得の金額(10万円を超える場合は10万円))-10万円

※ 1と2の両方に該当する場合は、1を控除した後の金額から2を控除します。

関連する改正

扶養控除等の要件の変更

給与所得控除及び公的年金等控除の引き下げに伴い、扶養控除等の各種要件も変更されます。

| 扶養親族等の区分 | 合計所得金額の要件 | |

|---|---|---|

| 令和2年度 | 令和3年度から | |

| 同一生計配偶者及び扶養親族 | 38万円以下 | 48万円以下 |

| 配偶者特別控除 | 38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生 | 65万円 | 75万円 |

家内労働者等の必要経費の特例の改正

家内労働者等が事業所得または雑所得を有する場合、これらの所得金額の計算上必要経費に算入する金額の最低保証額が55万円(改正前65万円)に引き下げられます。

調整控除の改正

前年の合計所得金額が2,500万円を超える場合、![]() 調整控除の適用対象外となります。

調整控除の適用対象外となります。

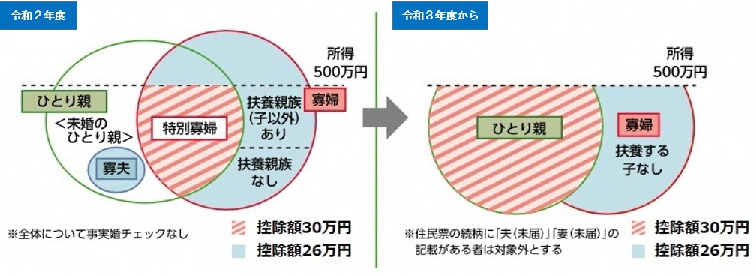

未婚のひとり親に対する税制上の措置および寡婦(寡夫)控除の見直し

「婚姻歴の有無」や「男性のひとり親と女性のひとり親という親の性別」により生じていた、相違を解消するため、寡婦(寡夫)控除が以下のとおり改正されます。

- 婚姻歴の有無や性別にかかわらず、生計を一にする子(総所得金額等48万円以下)がいるひとり親について、同一の「ひとり親控除」を適用します(控除額30万円)。

- 上記以外の寡婦ついては、これまでと同様の控除額(26万円)を適用し、子以外の扶養親族がいる寡婦についても所得制限(合計所得金額500万円以下)を設けます。

※合計所得金額が500万円以下で、扶養親族がいない死別寡婦、子以外の扶養親族がいる死別・離別寡婦については現状のまま(控除額26万円)となります。

※ひとり親控除、寡婦控除のどちらも、事実婚状態にある人(住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合)は対象外となります。

非課税要件の変更

給与所得控除及び公的年金等控除の引き下げに伴い、市民税・都民税が非課税となる要件が変更となります。

| 令和2年度 | 令和3年度から |

|---|---|

| 生活保護法による生活扶助を受けている人 | 生活保護法による生活扶助を受けている人 |

| 障害者、未成年者、寡婦(寡夫)で、前年の合計所得金額が125万円以下の人 | 障害者、未成年者、ひとり親または寡婦で、前年の合計所得金額が135万円以下の人 |

| 前年の合計所得金額が下記「非課税の基準」の金額以下である人 | 前年の合計所得金額が下記「非課税の基準」の金額以下である人 |

| 令和2年度 | 令和3年度から | |||

|---|---|---|---|---|

| 扶養なしの人 | 扶養ありの人 | 扶養なしの人 | 扶養ありの人 | |

| 均等割非課税 (合計所得金額) |

35万円 | 35万円×(扶養者数+1)+加算額21万円 | 45万円 | 35万円×(扶養者数+1)+加算額31万円 |

| 所得割非課税 (総所得金額等) |

35万円 | 35万円×(扶養者数+1)+加算額32万円 | 45万円 | 35万円×(扶養者数+1)+加算額42万円 |

イベントが中止等となった際に、チケットの払戻しを行わなかった方への対応

新型コロナウイルス感染症及びその蔓延防止のための措置により、イベントが中止等となった際に、そのチケットの払戻しを受ける権利を放棄した場合、市民税・都民税の寄附金税額控除が控除されます。

文部科学大臣が指定したイベントのうち、西東京市及び東京都が条例により指定したものが対象となります。

西東京市では、文部科学大臣が指定した全てのイベントを対象としています。文部科学大臣が指定したイベントについては、「令和3年度から対象」内の下部にある関連リンクをご参照ください。

その他、東京都が指定したイベントや制度の詳細についても、「令和3年度から対象」内の下部にある関連リンクをご参照ください。

住宅借入金等特別税額控除特例措置の延長

令和2年度から対象とされている住宅借入金等特別税額控除の拡充について、新型コロナウイルス感染症により入居が令和2年12月31日の期限に遅れた場合でも、一定の要件を満たすものについては令和3年12月31日までに入居すれば特例措置の対象となります。

※住民税の税額控除は「住宅借入金等特別控除可能額のうち所得税で控除しきれなかった額」または「所得税の課税総所得金額の7パーセント(最高136,500円)」のいずれか少ない額が適用されます。

なお、制度の詳細については、「令和3年度から対象」内の下部にある関連リンクをご参照ください。

関連リンク

![]() 文化庁(チケットを払い戻さず「寄附」することにより、税優遇を受けられる制度)(外部リンク)

文化庁(チケットを払い戻さず「寄附」することにより、税優遇を受けられる制度)(外部リンク)

最新の指定行事リスト、制度の詳細に関する資料など

![]() スポーツ庁(チケットの払戻請求権の放棄を寄付金控除の対象とする税制改正)(外部リンク)

スポーツ庁(チケットの払戻請求権の放棄を寄付金控除の対象とする税制改正)(外部リンク)

本制度に関するパンフレットなど

![]() 東京都主税局(イベントが中止等となった際に、チケットの払戻しを行わなかった方への税額控除について)(外部リンク)

東京都主税局(イベントが中止等となった際に、チケットの払戻しを行わなかった方への税額控除について)(外部リンク)

対象となるイベントなど

概要など

令和2年度から対象

ふるさと納税制度の見直し

令和元年6月1日以降、総務大臣が指定した以下等の基準を満たす地方団体へのふるさと納税が、寄附金税額控除(特例控除)の対象となります。

- 寄附金の募集を適正に実施する地方団体

- 前記1の地方団体で返礼品を送付する場合には、以下のいずれも満たす地方団体

・返礼品の返礼割合を3割以下とすること

・返礼品を地場産品とすること

(注)対象の地方団体については、「令和2年度から対象」内の下部にある関連リンクをご参照ください。

住宅借入金等特別税額控除の拡充

令和元年10月1日から令和2年12月31日までに居住の用に供した場合、次の控除が適用されます。

ただし、住宅の取得等に係る対価の額または費用の額に含まれる消費税等の税率が10パーセントでない場合は適用されません。

- 適用年数の延長

・適用年数が現行の10年から13年へ延長されます。 - 住宅借入金等特別税額控除可能額の見直し

11年目以降の3年間、住宅借入金等特別控除可能額は、次のいずれか少ない額となります。

・取得等対価の2パーセントの3分の1

・住宅借入金等の年末残高の1パーセント

※住民税の税額控除は「住宅借入金等特別控除可能額のうち所得税で控除しきれなかった額」または「所得税の課税総所得金額の7パーセント(最高136,500円)」のいずれか少ない額が適用されます。

| 居住開始年月日 | 控除限度額 | 控除期間 |

|---|---|---|

| 平成26年4月1日から令和3年12月31日まで (消費税率が8パーセントまたは10パーセントの場合) ※令和元年10月1日から令和2年12月31日までに居住開始した場合を除く |

所得税の課税総所得金額等の7パーセント 上限:136,500円 |

10年 |

| 令和元年10月1日から令和2年12月31日まで (消費税率が10パーセントの場合) |

所得税の課税総所得金額等の7パーセント 上限:136,500円 |

13年 |

関連リンク

ふるさと納税の概要やふるさと納税に関する現況調査等、ふるさと納税関連資料など

平成31年度から対象

配偶者控除・配偶者特別控除の改正

合計所得金額900万円(給与収入1,120万円)以下の納税義務者に係る配偶者特別控除の対象となる配偶者の合計所得金額の上限が、下表のとおり引き上げられました。

代わりに、合計所得金額900万円(給与収入1,120万円)超の納税義務者に係る配偶者控除及び配偶者特別控除については、下表のとおり控除額が逓減又は適用なしとなりました。

※納税義務者の合計所得金額が1,000万円(給与収入1,220万円)超の場合、配偶者の合計所得金額に関わらず、配偶者控除及び配偶者特別控除の適用を受けられなくなりました。

| 納税義務者の合計所得金額 | 控除額 | |

|---|---|---|

| 控除対象配偶者 | 900万円以下 | 33万円 |

| 900万円超950万円以下 | 22万円 | |

| 950万円超1,000万円以下 | 11万円 | |

| 1,000万円超 | なし | |

| 老人控除対象配偶者 | 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 | |

| 950万円超1,000万円以下 | 13万円 | |

| 1,000万円超 | なし |

| 納税義務者の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

1000万円超 | |

| 配偶者の合計所得金額 | 控除額 | 控除額 | 控除額 | 控除額 |

| 38万円超85万円以下 | 33万円 | 22万円 | 11万円 | なし |

| 85万円超90万円以下 | ||||

| 90万円超95万円以下 | 31万円 | 21万円 | ||

| 95万円超100万円以下 | 26万円 | 18万円 | 9万円 | |

| 100万円超105万円以下 | 21万円 | 14万円 | 7万円 | |

| 105万円超110万円以下 | 16万円 | 11万円 | 6万円 | |

| 110万円超115万円以下 | 11万円 | 8万円 | 4万円 | |

| 115万円超120万円以下 | 6万円 | 4万円 | 2万円 | |

| 120万円超123万円以下 | 3万円 | 2万円 | 1万円 | |

※このコンテンツに記載されている「平成31年度(分)」の表示については、「令和元年度(分)」に読み替えていただきますようお願い申し上げます。

平成30年度から対象

給与所得控除の改正

平成26年度税制改正で、給与所得控除の見直しが行われ、給与所得控除の上限が適用される給与収入が、平成29年分以降は、下表のとおり1,000万円(控除額220万円)に引き下げることとなりました。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,800,000円 以下 | 収入金額×40パーセント 650,000円に満たない場合には650,000円 |

| 1,800,000円 超 3,600,000円 以下 | 収入金額×30パーセント+180,000円 |

| 3,600,000円 超 6,600,000円 以下 | 収入金額×20パーセント+540,000円 |

| 6,600,000円 超 10,000,000円 以下 | 収入金額×10パーセント+1,200,000円 |

| 10,000,000円 超 | 2,200,000円(上限) |

※同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用してください。

セルフメディケーション税制(医療費控除の特例)

セルフメディケーション税制(医療費控除の特例)とは、年間12,000円を超える対象のスイッチOTC医薬品を購入した場合、その購入費用の合計額から12,000円を差し引いた金額(最大88,000円)について所得控除を受けることができる制度です。

なお、太字の用語や条件、手続き等の詳細については、「平成30年度から対象」内の下部にある関連リンクをご参照ください。

適用期間

平成29年1月1日から令和3年12月31日までの間に支払ったスイッチOTC医薬品の購入費用が対象になります。

よって、個人市民税・都民税の場合は、平成30年度から令和4年度が適用対象となります。

セルフメディケーション税制の適用を受けるための条件

セルフメディケーション税制の適用を受けるためには、次の2つの要件を満たす必要があります。

- 受けようとする年分に、健康の保持増進及び疾病の予防への取組として下記のとおり「一定の取組」のいずれかを行っていること。

・健康診査(人間ドックなど)

・定期健康診断(事業主検診)

・特定保健審査

・がん検診

・予防接種 - 受けようとする年分に支払った、自己または自己と生計を一にする配偶者やその他の親族に係るスイッチOTC医薬品の購入金額の合計が12,000円を超えていること。

(注意)

・上記にある「一定の取組」に要した費用については、控除の対象にはなりません。

・生計を一にする配偶者やその他の親族が「一定の取組」を行っているか否かは、要件とされていません。

セルフメディケーション税制の適用を受けるための手続き

適用を受けるためには、確定申告や市民税・都民税の申告をする必要があります。

その申告の際には、次の2つの書類が必要となります。

- スイッチOTC医薬品を購入した際のレシートや領収書等(購入日、購入金額、医薬品名(当該医薬品がスイッチOTC医薬品である旨)及び購入店名が記載されているもの)

- 健康の保持増進及び疾病の予防への取組として行った「一定の取組」を明らかにする書類(健康診断の結果通知や予防接種の領収書など)

関連リンク

![]() 厚生労働省(セルフメディケーション税制(医療費控除の特例)について)(外部リンク)

厚生労働省(セルフメディケーション税制(医療費控除の特例)について)(外部リンク)

セルフメディケーション税制の概要や対象品目一覧、Q&Aなど

上記リンク内に下記関連コードへのリンクができます。

No.1131 セルフメディケーション税制と従来の医療費控除との選択適用

No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費

No.1133 健康の保持増進及び疾病の予防への取組を行っている場合

No.1134 取組を行ったことを明らかにする書類の具体例

平成29年度から対象

給与所得控除の改正

給与所得控除の上限額が、下表のとおり段階的に引き下げられます。

| 適用時期 | 現行(~平成28年度) | 平成29年度 | 平成30年度 |

|---|---|---|---|

| 上限額が適用される給与収入金額 | 1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 245万円 | 230万円 | 220万円 |

給与所得者の特定支出控除の見直し

上記の給与所得控除の改正に伴い、一律に前年中の特定支出合計額が給与所得控除額の2分の1に相当する額を超える場合は、その超える額を給与所得控除額に加算します。

| その年中の給与等の収入金額 | 特定支出控除額の適用判定の基準となる金額 | |

|---|---|---|

| 平成26年度 ~ 平成28年度 |

1,500万円以下 1,500万円超 |

その年中の給与所得控除額×2分の1 125万円 |

| 平成29年度 | 一律 | その年中の給与所得控除額×2分の1 |

国外に居住する親族に係る扶養控除などの書類の添付等義務化

平成29年度以後の確定申告及び市・都民税等の申告において、日本国外に居住する親族(国外居住親族)に係る扶養控除等の適正化の観点から、国外居住親族に係る扶養控除、配偶者控除、配偶者特別控除、障害者控除、16歳未満の扶養親族の適用を受ける方は、その国外居住親族に係る「親族関係書類」及び「送金関係書類」を申告書へ添付又は提示することが義務化されました。

また、上記に関する書類が外国語で作成されている場合は、その翻訳文が必要になります。

(注1)親族関係書類とは

親族関係書類とは、次のいずれかの書類で、国外居住親族が居住者の親族であることを証するものをいいます。

(1)戸籍の附表の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

(2)外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載のあるものに限ります)

(注2)送金関係書類とは

送金関係書類とは、次の書類で、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払いを必要の都度、各人に行ったことを明らかにするものをいいます。

(1)金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払いをしたことを明らかにする書類。

(2)居住者がクレジットカード発行会社と契約を締結し、国外居住親族が使用するために発行されたクレジットカードで、その利用代金を居住者が支払うこととしているもの(いわゆる家族カード)に係る利用明細書。クレジットカードの利用日の年分の送金関係書類となります。

金融所得課税の一体化

これまで公社債等については、利子・譲渡・償還によって課税の仕組みが異なっていましたが、平成25年度税制改正において、税負担に左右されずに金融商品を選択できるよう、異なる税率等の課税方式の均衡化を進める観点から、株式等の課税方式と同一化することとされました。

また、特定公社債等の利子及び譲渡損益並びに上場株式等の金融商品間の損益通産範囲を拡大し、3年間の繰越控除ができることとされました。

(注)平成29年度(平成28年分)の個人住民税から適用されます。

公社債の課税方式の変更

公社債については、特定公社債等と一般公社債等に区分した上で、課税方式が変更されます。

特定公社債とは、国債、地方債、外国国債、公募公社債、上場公社債、平成27年12月31日以前に発行された公社債などの一定の公社債をいいます。

| 特定公社債等 | 一般公社債等 |

|---|---|

| 特定公社債等 | 特定公社債以外の公社債 |

| 公募公社債投資信託の受益権 | 私募公社債投資信託の受益権 |

| 証券投資信託以外の公募公社債投資信託の受益権 | 証券投資信託以外の私募公社債投資信託の受益権 |

| 特定目的信託の社債的受益権での公募のもの | 特定目的信託の社債的受益権での私募のもの |

・特定公社債等の利子は、源泉分離課税(所得税15パーセント、住民税5パーセント)から申告分離課税(所得税15パーセント、住民税5パーセント)に統一されます。

・一般公社債等の利子等については、20パーセントの源泉分離課税が維持されます。

・特定公社債等の譲渡益については、非課税から20パーセントの申告分離課税に課税方式が変更されるとともに、税制上、上場株式等と同様の取扱いとされます。(損益通算、繰越控除が可能)

・平成28年1月1日以降行う割引債の償還及び譲渡については、20パーセントの申告分離課税とされ、平成27年12月31日以前に発行され償還差益が発行時に源泉徴収の対象とされたものについては、18パーセントの源泉分離課税(所得税18パーセント、住民税非課税)が維持されます。

| 現行 ~平成27年12月31日 |

改正後 平成28年1月1日~ |

|||

|---|---|---|---|---|

| 内容 | 所得区分 | 公社債等 | 特定公社債 | 一般公社債等 |

| 利息 利子 |

利子所得 | 源泉分離課税(申告不要) 20パーセント (所得税15パーセント、住民税5パーセント) |

申告分離課税 20パーセント (所得税15パーセント、住民税5パーセント) ・申告不要とした場合、譲渡損失との損益通算はできません。 |

源泉分離課税(申告不可) 20パーセント (所得税15パーセント、住民税5パーセント) |

| 売却益 譲渡損益 |

譲渡所得 | 非課税 | 譲渡所得として申告分離課税 20パーセント (所得税15パーセント、住民税5パーセント) ・源泉徴収あり特定口座は申告不要 ・確定申告により3年間損失の繰越控除が可能 |

譲渡所得として申告分離課税 20パーセント (所得税15パーセント、住民税5パーセント) |

| 償還差益 | 雑所得 | 総合課税 (所得税5パーセント~45パーセント超過累進税率、住民税10パーセント) ※注意 割引債は、発行時18パーセントの源泉分離課税 (所得税18パーセント、住民税非課税) |

||

(注1)所得税においては、平成25年から令和19年までの間に生じる所得について、確定申告や源泉徴収の際には、表中の税率とは別に2.1パーセントの復興特別所得税が課せられます。

(注2)平成28年1月1日から特定公社債等についても、特定口座で計算される所得の対象として受入れることができることとされました。

(注3)平成28年1月1日以降、特定公社債等の利子等については、利子割(住民税5パーセント)の課税対象から除外した上で、配当割の課税対象とされます。

損益通算・繰越控除・分離課税制度の改組

従来可能であった「上場株式等」と「一般株式(未上場株式等)」の間での損益通算ができなくなります。

平成28年1月からは、下表の(1)と(2)の区分による別々の分離課税制度に改組されます。

| 区分 | 各区分内の 損益通算 |

各区分内の 繰越控除 |

|

|---|---|---|---|

| (1) | 特定公社債及び上場株式等に係る譲渡所得等の分離課税 (申告分離課税を選択された上場株式等の配当所得との損益通算も可能) |

できる | できる |

| (2) | 一般公社債等及び一般株式等(未上場株式等)に係る譲渡所得等の分離課税 | できる | できない |

特定公社債等の譲渡損失のうち、その年に損益通算しても控除しきれない金額は、申告により翌年以降3年間繰越控除が可能になります。

「特定公社債等及び上場株式等」と「一般公社債等及び未公開株式等」については、課税方式の変更により両制度間での損益通算ができなくなります。

平成28年度から対象

ふるさと納税に関する改正

都道府県または市区町村に対して寄附を行った場合に、寄附の金額に応じて一定金額が寄附をした翌年に課税される市民税・都民税から控除される「ふるさと納税」制度について、以下の改正がありました。

- 特例控除額の拡充(特例控除限度額の引き上げ)

ふるさと納税に係る寄附金税額控除について、基本控除に加算される特例控除額の上限が、市民税・都民税所得割額の1割から2割に引き上げられ、控除額が拡充しました。

- ふるさと納税に関する申告手続きの簡素化

確定申告が不要な給与所得者などがふるさと納税を行った場合には、確定申告を行わなくても寄附金税額控除が受けられる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。

この特例の適用を受けるには、ふるさと納税先の自治体数が5団体以内であり、ふるさと納税を行う際に各ふるさと納税先の自治体にこの特例の適用に関する申請書を提出する必要があります。

この特例の適用を受けた場合には、所得税及び復興特別所得税における控除額相当分を、翌年度の市民税・都民税の所得割額から控除することとなります。

(注記1)この特例は、平成27年4月1日以降に行った寄附から適用開始となり、平成27年1月1日から3月31日までに行ったふるさと納税は対象となりません。1月から3月までにふるさと納税を行った方が寄附金控除を受けるためには、4月以降に行ったふるさと納税分も含めてすべての寄附金を確定申告する必要があります。

(注記2)医療費控除などの各種所得控除や住宅ローン控除などの適用を受けるために確定申告や市民税・都民税申告を行う方が寄附金税額控除を受ける場合には、これまでと同様にすべての寄附金の控除を申告する必要があります。

(注記3)ふるさと納税先の自治体数が5団体を超える場合には、ワンストップ特例は適用されませんので、これまでと同様に確定申告または市民税・都民税申告で寄附金の控除を申告する必要があります。

市民税・都民税における住宅借入金等特別控除(住宅ローン控除)の適用期限の延長

住宅借入金等特別控除(住宅ローン控除)について、居住開始年月日の適用期限が1年6カ月延長され、令和元年6月30日までとなりました。平成26年4月1日から令和元年6月30日までに居住を開始した方で、住宅取得に係る消費税が8パーセントまたは10パーセントである場合には、控除限度額が拡充されます。

| 居住開始 年月日 |

平成25年12月まで | 平成26年1月~3月 | 平成26年4月~令和元年6月 (注1) |

|---|---|---|---|

| 控除限度額 | 所得税の課税総所得金額等の5パーセント (上限金額97,500円) |

所得税の課税総所得金額等の5パーセント (上限金額97,500円) |

所得税の課税総所得金額等の7パーセント (上限金額136,500円) |

(注記1)居住開始年月日が平成26年4月1日以降でも、住宅取得に係る消費税率が5パーセントの場合には、控除限度額は所得税の課税総所得金額等の5パーセント(上限金額97,500円)となります。

(注記2)市民税・都民税の住宅借入金等特別控除は、控除可能額のうち所得税額から控除しきれない場合にのみ控除対象となります。

公的年金からの特別徴収制度の見直し

- 公的年金からの仮徴収税額の算定方法の見直し(仮徴収税額の平準化)

平成21年度から行われている公的年金からの特別徴収(引き落とし)について、これまでは、年税額が前年度の額から大きく変動した場合に、本徴収税額(10月、12月、翌年2月)と仮徴収税額(4月、6月、8月)とに大きな差が生じ、翌年度以降もこの不均衡が解消されない状態となっておりました。

この様な納期ごとの税額の不均衡を解消するため、以下のとおり平成29年2月分以後の仮徴収税額の算定方法の見直しがありました。

なお、この改正は、仮徴収税額の算定方法の見直しを行うものであり、新たな税負担が生じるものではありません。

改正前

前年度2月に納付した税額と同額

改正後

前年度分の公的年金等に係る年税額の2分の1に相当する額

- 転出・税額変更などが生じた場合の公的年金からの特別徴収継続

これまでは、賦課期日(1月1日)以後に市外へ転出した場合や特別徴収する税額に変更が生じた場合には、公的年金からの特別徴収が停止され、普通徴収(納付書によりご自身で納付する方法)に切り替えて納付いただくこととなっておりました。今回の見直しにより、平成28年10月1日以後の公的年金からの特別徴収については、賦課期日後の転出や税額変更が生じた場合でも、一定の要件のもと特別徴収が継続する」こととされました。

平成26年度から対象

市民税・都民税の均等割額の改正

東日本大震災を踏まえて、地方公共団体が実施する防災のための施策に要する費用の財源を確保するための臨時の措置として、平成26年度から令和5年度までの間、市民税・都民税の均等割の標準税率がそれぞれ年間500円ずつ引き上げられました。

このことを受け、西東京市においても防災のための施策に必要な財源を確保する必要があることから、均等割の引き上げを行うこととなりました。

| 改正前 (平成25年度まで) |

改正後 (平成26~令和5年度まで) |

差額(年間) | |

|---|---|---|---|

| 市民税均等割 | 3,000円 | 3,500円 | プラス500円 |

| 都民税均等割 | 1,000円 | 1,500円 | プラス500円 |

| 合 計 | (年間)4,000円 | (年間)5,000円 | プラス1,000円 |

給与所得控除の改正

その年中の給与などの収入額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

| 給与収入金額(A) | 給与所得金額 |

|---|---|

| 1,000万円から | A×0.95-170万円 |

| 給与収入金額(A) | 給与所得金額 |

|---|---|

| 1,000万円から1,500万円まで | A×0.95-170万円 |

| 1,500万円から | A-245万円 |

(注記)収入額が1,500万円までの場合の給与所得控除額には、変更はありません。

給与所得者の特定支出控除の見直し

特定支出について、対象範囲の拡大と特定支出がある場合の給与所得の計算方法が見直しされました。

- 特定支出の範囲の拡大

- 職務の遂行に直接必要な弁護士、公認会計士、税理士、弁理士などの資格取得費

- 職務に関連する図書の購入費、勤務場所での着用が必要とされる衣服の購入費及び職務の遂行に直接必要な交際費(上限65万円)

- 特定支出がある場合の給与所得の計算方法の見直し

改正前

- 給与等の収入金額-給与所得控除額-(特定支出の額の合計額-給与所得控除額)

改正後

- 給与等の収入金額が1,500万円以下の場合は、給与等の収入金額-給与所得控除額-(特定支出の額の合計額-給与所得控除額÷2)

- 給与等の収入金額が1,500万円を超える場合は、給与等の収入金額-給与所得控除額-(特定支出の額の合計額-125万円)

なお、特定支出控除を受けるためには、給与支払者による証明書や支出に関する書類などが必要となります。 詳しくは、国税庁ホームページ(![]() こちら(外部リンク))をご確認ください。

こちら(外部リンク))をご確認ください。

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Readerのダウンロードへ

Adobe Acrobat Readerのダウンロードへ