新築住宅に対する固定資産税の減額

ページ番号 890-717-981

最終更新日 2025年6月26日

新築住宅に対する固定資産税の減額

次の要件を満たす新築住宅については、新築後一定期間、家屋の固定資産税額が2分の1に減額されます(都市計画税は含まれません。)。

(ただし、災害レッドゾーンの区域内で一定の住宅建築を行う者が、都市再生特別措置法に基づき、適正な立地を促すために市町村長が行った勧告に従わないで建築した一定の住宅は適用対象から除外されます。)

用途による要件

専用住宅や併用住宅(住居とそれ以外の用途に使用されている家屋)であること。ただし、併用住宅の場合には、住居として用いられている部分の床面積が家屋全体の2分の1以上であることが必要です。

床面積による要件

| 家屋の種類 | 床面積 |

|---|---|

| 専用住宅 | 50平方メートル以上280平方メートル以下 |

| 一戸建て以外の貸家住宅 | 40平方メートル以上280平方メートル以下 |

| 併用住宅 | 居住部分の床面積が、50平方メートル以上280平方メートル以下 |

注意:分譲マンションなど区分所有家屋の床面積については、「専有部分の床面積+持分で按分した共用部分(廊下や階段室等)の床面積」で判定します。また、賃貸マンションなどについても独立的に区画された部分ごとに区分所有家屋に準じた方法で判定します。

減額される割合

| 床面積 | 固定資産税の減額割合 |

|---|---|

| 120平方メートル以下の場合 | 2分の1 |

| 120平方メートルを超え280平方メートル以下の場合 | 120平方メートル相当分まで2分の1(120平方メートルを超える部分は減額されません。) |

減額される期間

| 区分 | 減額期間 | |

|---|---|---|

| 3階建以上の準耐火構造及び耐火構造の住宅 | 一般住宅 | 新たに課税される年度から5年度分 |

| 認定長期優良住宅 | 新たに課税される年度から7年度分 | |

| 上記以外の住宅 | 一般住宅 | 新たに課税される年度から3年度分 |

| 認定長期優良住宅 | 新たに課税される年度から5年度分 | |

注意:土地については、この減額の適用はありません。

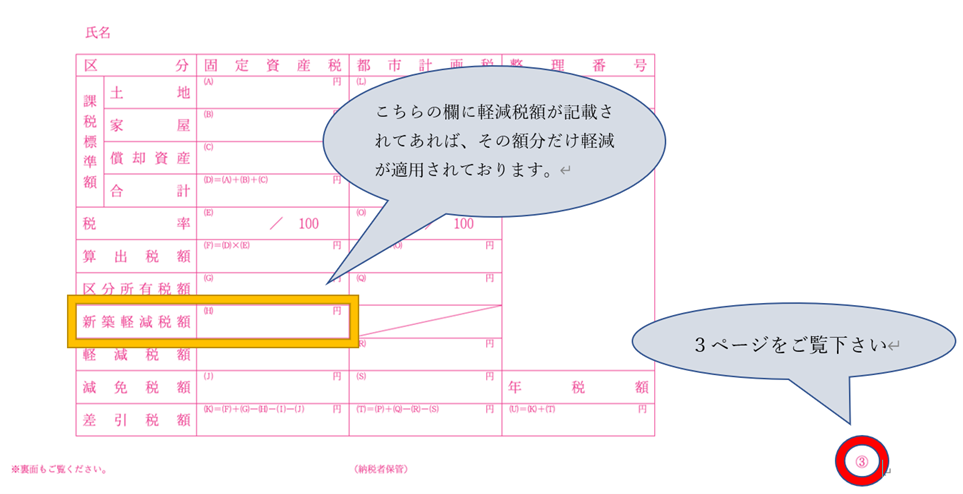

納税通知書での新築住宅に対する固定資産税の減額の適用・軽減税額の確認方法

認定長期優良住宅の場合は申告書の提出が必要です

提出書類について

(1) 認定長期優良住宅に係る固定資産税の減額適用申告書

(2) 長期優良住宅の普及の促進に関する法律施行規則(平成21年国土交通省令第3号)第6条、第9条又は第13条に規定する通知書の写し(注記)

注記: 要件及び(2)の書類については、建築指導課へお問い合わせください。

申告について

新築した年の翌年の1月31日までに必要書類を添えて、資産税課へ提出してください。

注意:上記期間の経過後に申告をする場合には、当該期間内に申告書を提出できなかったことについて、やむを得ない理由であると認められる場合のみ適用されます。

申告書のダウンロード

下記より様式のダウンロードができます。ご利用ください。

![]() 認定長期優良住宅に係る固定資産税の減額適用申告書(A4タテ)(DOCファイル:43KB)

認定長期優良住宅に係る固定資産税の減額適用申告書(A4タテ)(DOCファイル:43KB)