定額減税補足給付金(不足額給付)

ページ番号 443-892-639

最終更新日 2026年3月19日

※申請期間は終了しました

物価高騰による市民の負担増を踏まえ、令和6年度に所得税、個人住民税の定額減税をしきれないと見込まれる方を対象とした調整給付を支給しましたが、本来給付すべき所要額と当初調整給付額との間に生じた差額を不足額給付金として支給します。

また、制度上、本人及び扶養親族等としても定額減税対象外、かつ住民税非課税世帯への給付金の対象外である方に対して給付します。

備考:この給付金は、非課税所得であり、差押えが禁止されています。

支給対象の要件

令和7年1月1日時点で西東京市に住民登録がある方(※1)(令和7年1月1日に西東京市にお住まいでない場合は、令和7年1月1日お住まいの市区町村にご確認ください。)で、次の【不足額給付1】または【不足額給付2】に該当する方が対象です。

ただし、令和6年分所得税に係る合計所得金額と令和6年度分個人住民税に係る合計所得金額がどちらも1,805万円を超える方は対象外です。

(※1)令和7年1月1日に西東京市に住民登録があるが、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体が不足額給付の実施自治体になります。

不足額給付1

令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間の差額で不足額が生じる方

- 所得税額が前年より少なくなった方

(令和6年推計所得(令和5年所得)>令和6年所得)

〈例〉失業をしたことなどにより、所得が前年より少なくなった

- 定額減税可能額や控除額が増えた方

(所得税分定額減税可能額(当初調整給付時)<所得税分定額減税可能額(不足額給付時))

〈例〉こどもの出生などにより扶養親族が増えた

- 当初調整給付後に令和6年度住民税の税額に修正が生じ、令和6年度個人住民税所得割額が少なくなった方

(事務処理基準日(令和7年6月2日)までに、市に申告内容のデータが到着した場合)

〈例〉扶養の申告漏れ等により修正申告をした

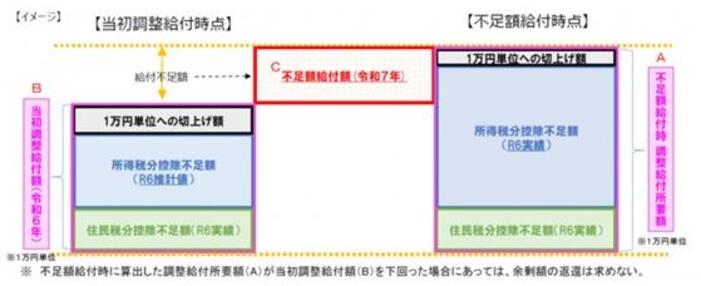

令和6年度に実施した「当初調整調整給付」の支給については、令和6年分所得税額の確定(令和6年12月31日)を待った場合、速やかな支援が行えないことから、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しています。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて給付します。

不足額給付2

本人及び扶養親族等として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象世帯の世帯主、世帯員にも該当しなかった方に支給を行います。

以下のすべての要件を満たす方

- 本人として定額減税対象外(令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がゼロ)

- 税制度上、扶養親族に該当しない(扶養親族等としても定額減税対象外)

- 低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の対象世帯主・世帯員に該当しない

※主に青色事業専従者、事業専従者(白色)、合計所得48万円超の方が対象です

事業専従者とは・・・家族経営等で個人事業主と生計を一緒にしている配偶者や親族で、年間6か月以上、個人事業主の営む事業に従事している方

給付額

不足額給付1

給付額は対象者ごとに異なります。所得税、個人住民税所得割それぞれに「控除不足額」(減税しきれない額)を算出し、その合計額を1万円単位に切り上げた額から当初調整給付額を差し引いた金額を給付します。

| 調整給付金(不足額給付)の支給額及び算出方法 | ||||

|---|---|---|---|---|

| 不足額給付額 | = | 本来給付すべき額 | - | 令和6年度調整給付額 |

| (1)所得税分+(2)住民税分 | ||||

| (※1万円単位で切り上げて算出) | ※令和6年度調整給付受給の有無 に関わらず対象となった給付額 |

|||

| (1)所得税分の算出方法 | ||||

| 定額減税可能額 | ― | 令和6年分所得税額 | = | (1)所得税分 |

| 3万円×(本人+扶養親族数) (注1) |

(定額減税前) | (1)<0の場合は0 | ||

| (注1)令和6年分所得税の扶養親族等の数は、令和6年12月31日時点の扶養状況で判断します。 ただし、令和6年中における扶養親族等の死亡については、死亡の時の扶養状況で判断します。 |

||||

| (2)住民税分の算出方法 | ||||

| 定額減税可能額 | ― | 令和6年度住民税所得割額 | = | (2)住民税分 |

| 1万円×(本人+扶養親族数) (注2) |

(定額減税前) | (2)<0の場合は0 | ||

| (注2)令和6年度個人住民税の扶養親族等の数は、令和5年12月31日時点の扶養状況で判断します。 なお、控除対象配偶者を除く同一生計配偶者(合計所得1,000万円超かつ配偶者の合計所得が48万円以下の 場合)については、令和7年度個人住民税所得割額から定額減税されます。 |

||||

不足額給付2

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)を給付します。

申請手続等

申請受付期間:令和7年7月1日(火曜日)から令和7年9月30日(火曜日)

※申請期間は終了しました。

定額減税補足給付金(不足額給付1)の対象となることが西東京市の課税情報で確認できる方で、公金受取口座等の登録がある方に「お知らせ」を、公金受取口座等の登録がない方及び不足額給付2に該当する方に「確認書」をお送りします。

令和6年中に西東京市に転入された方で、不足額給付の対象となる方は申請が必要になります。

「お知らせ」

定額減税補足給付金(不足額給付1)の対象となることが西東京市の課税情報で確認できる方で、公金受取口座等の登録がある方に6月30日(月曜日)以降順次「お知らせ」をお送りします。

「お知らせ」が届いた方は、原則手続きや申請は不要です。

「お知らせ」に記載の支給金額、支給予定日、振込口座をご確認いただき、変更等が必要な場合、「お知らせ」に記載の期日までに、西東京市ホームページから届出書をダウンロードして届出いただくか、コールセンターまでお問い合わせください。

(コールセンターTel:042-497-6451)

- 各数値について重大な相違を認める場合

- 本給付金の支給を辞退する方

- 本給付金の振込先の変更を希望する方

ご連絡がない場合は支給内容、支給等にご同意頂けたものといたします。

「お知らせ」が届いた方で、「お知らせ」に記載の口座から変更を希望される方は、こちらの届出書を提出ください。

※支給口座登録等の届出書を提出すると、支給予定日も変更になります。

定額減税補足給付金(不足額給付)の受給を辞退される方は、こちらを提出してください。

「確認書」

定額減税補足給付金(不足額給付1)の対象となることが西東京市の課税情報で確認できる方で、公金受取口座等の登録がない方及び不足額給付2に該当する方へ、7月11日(金曜日)以降「確認書」をお送りします。

必要事項をご記入頂き、添付資料(本人確認書類のコピー・口座確認書類のコピー)を添付のうえ、申請期限(令和7年9月30日(火曜日))までにご返送ください。

マイナンバーカードをお持ちの方は、「確認書」に記載の2次元コードから電子申請もできます。電子申請された方は、「確認書」の返送は不要です。

「申請書」の提出が必要な方

支給対象者のうち、「お知らせ」や「確認書」が届かない場合は、申請書の提出が必要です。

- 不足額給付1・2の対象者のうち、令和6年1月2日以降に西東京市に転入された方

- 不足額給付2の対象者のうち、市外にお住いの事業主の専従者となっている方

支給対象者のうち、「お知らせ」や「確認書」が届かない方は、こちらの申請書を添付書類と共に提出してください。

【添付書類】

『調整給付金の支給確認書の写し(コピー) 、支給決定通知書 など』

『令和6年分所得税の源泉徴収票 または 確定申告書の写し(コピー)』

『本人(代理人)確認書類の写し(コピー)』

『受取口座を確認できる書類の写し(コピー)』

添付書類は申請書裏面をご確認頂き、不明な点がございましたら、コールセンターまでお問い合わせください。

申請書類送付先等

西東京市 不足額給付コールセンター

住所:西東京市南町5-6-18イングビル3階第1会議室

電話番号:042-497-6451

Fax:042-497-6456

※平日午前8時30分から午後5時まで

※返信用封筒の住所は市役所の住所です

給付金を装った詐欺にご注意ください!

不審な訪問、電話、メール及び郵便物などがあった際には、最寄りの警察署や警察相談専用電話(#9110)へご連絡ください。

〇西東京市からATMなどの操作をお願いすることは、絶対にありません。

〇西東京市が給付のために手数料の振込を求めることは、絶対にありません。

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Readerのダウンロードへ

Adobe Acrobat Readerのダウンロードへ