市民税・都民税・森林環境税の基本の計算式

ページ番号 384-035-091

最終更新日 2024年10月29日

市民税・都民税・森林環境税は、その年の1月1日現在居住している市区町村で、前年中(1月1日から12月31日)の所得と控除をもとに課税されます。

市民税・都民税の年税額算出方法は、下記の計算式に所得金額及び控除金額を当てはめ計算されます。

計算方法

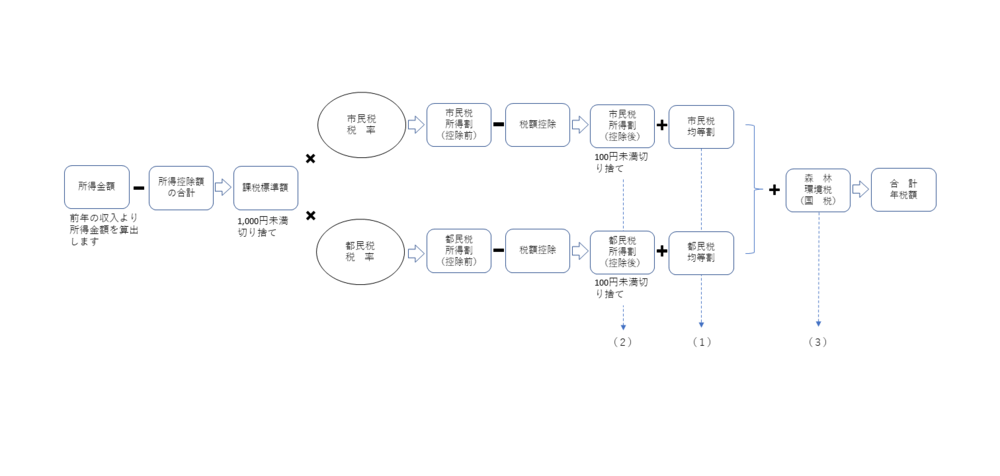

基本の計算式

総合課税による市民税・都民税・森林環境税の計算方法は、下記のとおりです。

(1)均等割額+(2)所得割額+(3)森林環境額(国税)=年税額

※なお、譲渡所得など、分離課税については市民税係へお問い合わせください。

(1)均等割額

4,000円(市民税:3,000円/都民税:1,000円)

平成26年度から令和5年度までは5,000円(市民税:3,500円/都民税:1,500円)

住民税の均等割は「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」に伴い、平成26年度から10年間にわたり、市民税と都民税で計1,000円(各500円)が賦課徴収されていました。

(2)所得割額

課税総所得金額(総所得金額-所得控除合計額)×税率-税額控除額

(3)森林環境税(国税)

年額1,000円![]() 森林環境税は「森林環境税及び森林環境譲与税に関する法律」に基づき、令和6年度より導入された国税です。住民税均等割とあわせて賦課徴収されます。

森林環境税は「森林環境税及び森林環境譲与税に関する法律」に基づき、令和6年度より導入された国税です。住民税均等割とあわせて賦課徴収されます。![]() 総務省ホームページ(外部リンク)

総務省ホームページ(外部リンク)![]() 林野庁ホームページ(外部リンク)

林野庁ホームページ(外部リンク)

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Readerのダウンロードへ

Adobe Acrobat Readerのダウンロードへ