個人住民税の特別徴収について

ページ番号 140-992-655

最終更新日 2023年8月31日

特別徴収の義務

個人住民税の特別徴収とは、事業主(給与支払者)が、毎月従業員(納税義務者)に支払う給与から個人住民税を徴収(差し引き)し、納入していただく制度です。

所得税の源泉徴収義務のある事業主は、従業員の個人住民税についても給与から差し引きして納めること(特別徴収)が法律等で義務付けられています。

東京都内全62市区町村では、個人住民税の特別徴収の徹底に取り組んでおり、平成29年度からは原則として、所得税の源泉徴収義務のあるすべての事業主の方を個人住民税の特別徴収義務者に指定させていただいています。

詳しくは、「個人住民税特別徴収の事務手引き」をご参照ください。

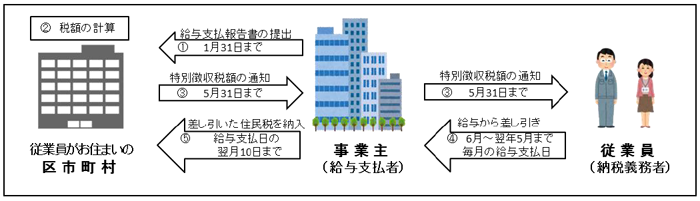

特別徴収事務の流れ

- 1月31日までに西東京市へ給与支払報告書を提出

- 5月31日までに西東京市から特別徴収義務者に特別徴収税額決定通知書等を送付

- 特別徴収税額決定通知書(納税義務者用)を各従業員に配布

- 6月から5月まで、毎月の給与支払日に特別徴収税額を従業員の給与から差し引き

- 給与支払日の翌月10日までに差し引いた税額を西東京市に納入

※特別徴収している従業員の方が退職等されて特別徴収ができなくなった場合、「給与所得者異動届書」の提出が必要です。

また、1月1日以降4月30日までの間に退職された方については、特別徴収できない税額を5月31日までに支払う給与または退職手当等から原則一括徴収していただくこととなります。

特別徴収の対象となる方

前年中(1月1日から12月31日まで)に給与の支払いを受け、本年4月1日現在において、給与の支払いを受けている従業員(アルバイト、パート、役員等を含む)の方が対象です。

ただし、以下の基準に該当する場合、例外的に普通徴収(個人納付)が認められます。

普通徴収を認める基準

A.総従業員数が2人以下の事業所(B~Fに該当する全ての(他市区町村分を含む)従業員数を差し引いた人数)

B.他から支給される給与から個人住民税が特別徴収される方(乙欄該当者等)

C.給与が少なく税額が引けない方(年間の給与支給額が100万円以下)

D.給与の支払が不定期の方(給与の支払が毎月でない等)

E.事業専従者(個人事業主のみ対象)

F.退職者又は5月末日までに退職予定の方

※上記AからFの理由に該当し、普通徴収を希望する場合は、給与支払報告書(個人別明細書)の摘要欄に該当する符号(普A、普Bなど)の記入と「普通徴収切替理由書」の添付が必要となります。

特別徴収関係の書類

給与からの特別徴収に係る提出書類については、「![]() 特別徴収関係の書類」をご覧ください。

特別徴収関係の書類」をご覧ください。

Q&A

Q.特別徴収にするのはなぜ?

A.法令の規定により、所得税の源泉徴収義務がある事業所は、従業員の方の住民税を毎月の給与から特別徴収し、市に納付することが原則とされています(地方税法第321条の3及び同法第321条の4)。

Q.特別徴収にすることのメリットは?

A.

【従業員の方】

- 納め忘れがなくなります(延滞金の心配がありません)。

- 納税のために金融機関等に行く手間が省けます。

- 年4回払いの普通徴収に比べ、年12回払いの特別徴収の方が、1回あたりの納付額が少なくて済みます。

【事業主の方】

- 所得税の源泉徴収とは異なり、差し引きする額は市区町村から通知しますので、所得税のように税額計算や年末調整をする手間はかかりません。

- 総従業員が常時10名未満の事業所におかれましては、納付を年12回から年2回にまとめる納期の特例の適用を受けることができます。

Q.「納期の特例」とはどのような制度ですか?

A.原則として、特別徴収は毎月(計12回)納入いただくこととなっておりますが、従業員が常時10人未満の事業主に限り、従業員がお住まいの市区町村に申請書を提出し承認を受けた場合は、特別徴収税額のうち、6月分から11月分を12月10日まで、12月分から5月分を6月10日までの年2回に分けて納入できる「納期の特例」という制度があります。

関連リンク

![]() 東京都主税局ホームページ「個人住民税の特別徴収推進ステーション」(外部リンク)

東京都主税局ホームページ「個人住民税の特別徴収推進ステーション」(外部リンク)

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Readerのダウンロードへ

Adobe Acrobat Readerのダウンロードへ